Equilíbrio financeiro: caminhos para sair do negativo e acumular patrimônio

Quem nunca ficou tenso ao abrir uma fatura de cartão de crédito ou ao olhar o saldo na conta nos últimos dias do mês? Dinheiro costuma ser um tabu nas conversas de família, e acabamos crescendo com conceitos equivocados em relação a ele.

A boa notícia é que não é preciso ser um gênio da matemática para ter controle das finanças pessoais. É mais uma questão de organização e de lidar com as origens – muitas vezes repletas de subjetividade – dos excessos de gastos.

Por mais que não tenhamos o padrão de vida sonhado no momento, precisamos viver dentro das nossas possibilidades para não deixarmos a bola de neve das dívidas nos soterrar. Para terminar o mês com parte da renda investida, trouxemos algumas sugestões.

Passos para equilibrar a vida financeira:

1) Zerar inadimplências: Se você possui alguma dívida em atraso, sua prioridade é colocá-la em dia. Os juros cobrados pelos bancos são sempre superiores aos que você poderia conseguir em investimentos, principalmente do cartão de crédito (334,9% a.a. no rotativo1) e do cheque especial (121% a.a.1).

Pesquise as taxas cobradas pelas instituições financeiras se precisar recorrer a empréstimos ou para quitar uma dívida contraindo outra com juros mais baixos. As diferenças percentuais muitas vezes parecem pequenas, mas fazem toda a diferença no final. O próprio Banco Central fornece uma lista de juros cobrados por cada banco2.

2) Passar a gastar menos do que ganha: O próximo passo é garantir que as inadimplências não voltem a ocorrer. Muita gente vai consumindo sem saber se vai sobrar algum valor no fim do mês, e pior: não se incomoda de entrar no cheque especial ou de fazer o pagamento mínimo do cartão de crédito – veja novamente acima as taxas praticadas.

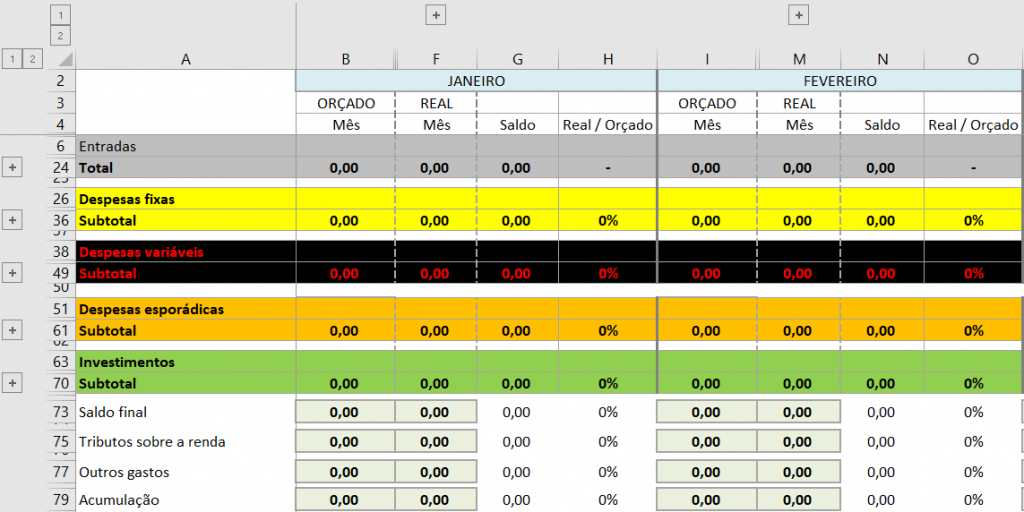

Claro que imprevistos acontecem, principalmente no momento complicado que estamos vivendo, e às vezes pode ser necessário estourar o limite, mas isso acontecer com frequência é um indicador de que algo precisa mudar. Controlar as despesas mensais com auxílio de aplicativo específico ou de uma planilha é essencial. Preferimos a segunda opção e apresentamos um modelo abaixo.

Um aspecto muito importante dessa planilha é a comparação do real com o orçado. Preenchemos ambas as colunas e assim fica fácil visualizar onde conseguimos economizar e onde ultrapassamos. Você pode simplesmente ir preenchendo o realizado mês a mês na sua planilha, porém a meta te leva a pensar sobre cada gasto e a criar um compromisso com os limites estipulados.

A seção de entradas se refere ao salário e/ou outras fontes de renda. A partir dela, definimos quanto gastar e quanto investir. As despesas estão divididas conforme abaixo, mas isso é meramente uma questão de preferência. Você deve adaptar o controle à forma que melhor retrate a sua realidade.

Despesas:

- fixas: aluguel, internet, academia… tudo que não deveria ter variação entre real e orçado. Uma diferença nessa categoria (que não seja causada por reajuste anual de contrato) é um sinal de que há algo errado. Entre em contato com a prestadora do serviço para saber o que aconteceu.

- variáveis: cartão de crédito, energia elétrica, alimentação, combustível… aqui é onde devemos ter mais atenção, pois esse grupo é das despesas que têm mais chance de estourar o orçamento de acordo com nossos hábitos.

- esporádicas: presentes, viagens, compras pontuais… aqui temos todo tipo de despesas não recorrentes, que podem impactar bastante nosso orçamento mensal.

Essa classificação de gastos é particular. Uma mesma despesa pode ser fixa, variável ou esporádica dependendo da pessoa. Novamente: faça da maneira que se encaixar melhor no seu estilo de vida.

Dicas para tirar melhor proveito do orçamento pessoal:

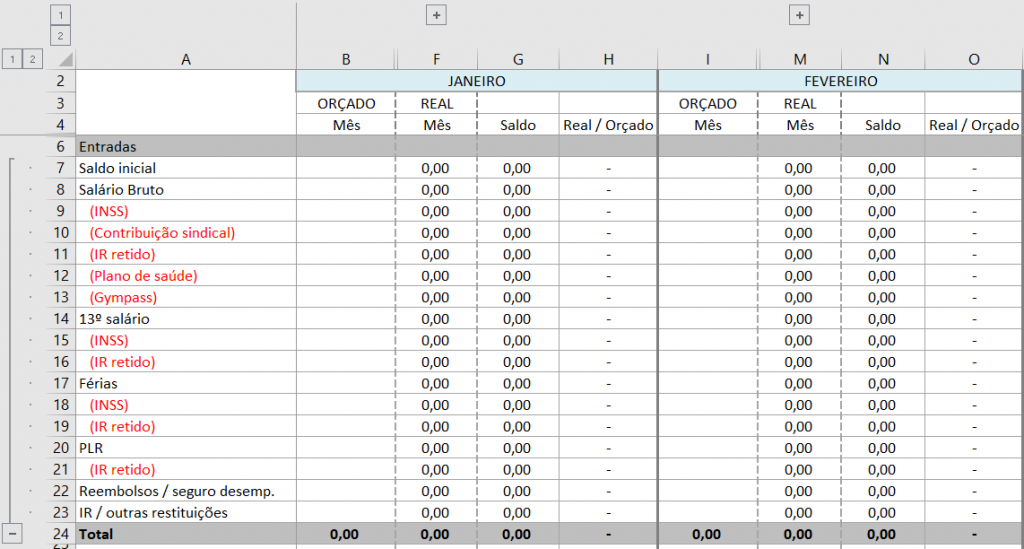

- Detalhar o contra-cheque na planilha, se for assalariado. Assim você vai entender melhor os descontos em folha (INSS, imposto de renda, plano de saúde etc.), motivos para ter recebido menos em algum mês (desconto sindical ou coparticipação em plano de saúde, por exemplo) ou mais (PLR, horas extras, parcela de décimo terceiro…).

- Observar fontes desnecessárias de gastos. Todos sabem as que têm potencial de variar mais – cartão de crédito, carro, alimentação em restaurantes ou com deliveries, entre outras –, mas colocando todas na planilha os desvios em relação ao orçado ficam muito mais evidentes.

- Investir no dia do recebimento do salário ou da maior fonte de renda (nos casos de empreendedores). Aí você passa o mês com a quantia que orçou para os gastos. Essa é melhor forma de trabalhar sua disciplina, melhorar seu orçamento pessoal para os próximos meses – O que deixei para gastar até o final do mês foi suficiente? Poderia ser menos ou ainda preciso de mais? – e aumentar seu patrimônio. Porque se deixarmos sobrar até o final do mês, já sabemos como vai terminar…

- Reservar parte das despesas para o lazer. Pensar no futuro não significa abdicar do presente, até porque ninguém é robô. O importante é priorizar o que realmente nos faz bem, deixando de lado os excessos. Se curte vinho, precisa escolher o de uma safra caríssima sempre? Se adora viajar, tem necessidade de se hospedar em hotel luxuoso? Separe uma parte das despesas para diversão, e respeite o limite estipulado para não criar dívidas.

Fontes: